TCO 可以應用在哪裡?

總擁有成本是一個非常多元的概念。它可以在不同產業的多種情境中使用。公司和個人可以估算他們所做的任何購買的總擁有成本:從個人購買新車到大型企業購買全球使用的軟體。

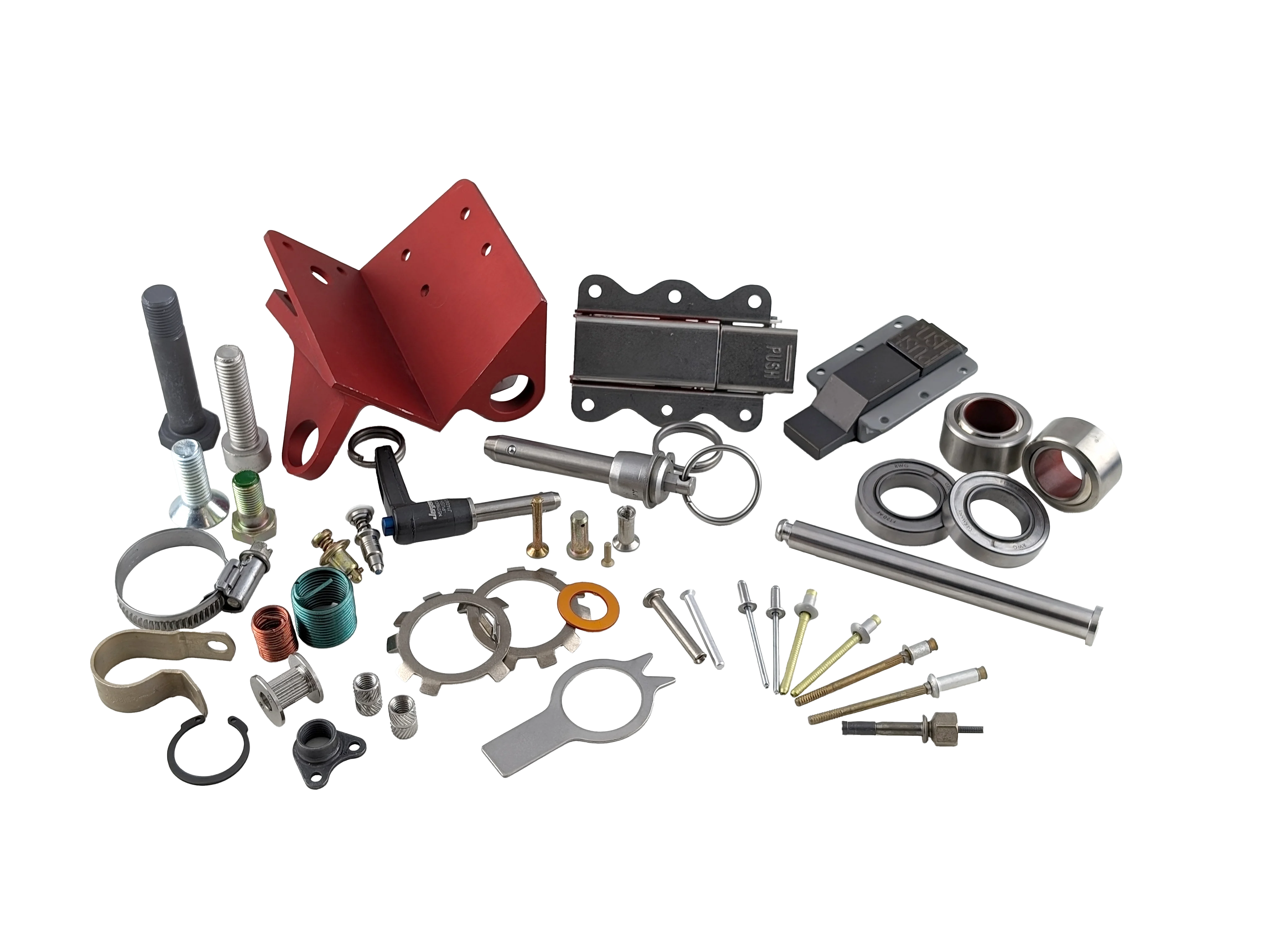

在 Bossard,我們專注於 TCO 在 C-parts 上的應用——螺絲、螺帽、華司和其他以大量處理的體積小巧,但重要的零件。

供應鏈管理

了解如何有效利用總體擁有成本(TCO)。我們提供總擁有成本的概述,解釋如何使用它,並詳細介紹需要考慮的6個關鍵成本類別。

許多公司使用總體擁有成本模型(Total Cost of Ownership)來決定購買決策和談判,從客戶和供應商的角度來看,TCO允許您在決定是否購買時深入了解購買價格以外的因素。

TCO的核心是一種估算與資產相關的所有成本的過程。這不僅包括購置成本,還包括資產生命周期中的每一項直接和間接成本,如組裝、生產、倉儲、分銷、管理等。

估算TCO有助於在做出投資決策之前識別已知的成本驅動因素以及隱藏的成本。

從20世紀開始就有不同的TCO程序記錄。然而,今天對TCO的理解可以追溯到1987年,當時顧問公司Gartner Group開發並推廣了總擁有成本方法來評估IT基礎設施的成本。在隨後的幾十年中,TCO已被全球認可和採用。

已經開發了許多不同的方法和軟體來分析不同背景和行業中的TCO。無論方法或應用如何,TCO的目標始終是了解獲取資產的真正成本。

總擁有成本是一個非常多元的概念。它可以在不同產業的多種情境中使用。公司和個人可以估算他們所做的任何購買的總擁有成本:從個人購買新車到大型企業購買全球使用的軟體。

在 Bossard,我們專注於 TCO 在 C-parts 上的應用——螺絲、螺帽、華司和其他以大量處理的體積小巧,但重要的零件。

TCO透過以下方式幫助您節省時間和勞動成本:

TCO透過以下方式提高組織的透明度和責任感:

計算總擁有成本時有兩個層次:成本類別和成本要素(也稱為成本驅動因素)。根據具體情況,您將有不同的成本類別和成本要素,並且您可以以不同的方式構建這些層次。在下方,您可以找到常見成本類別的列表。大多數成本要素將適合於一個或多個這些類別。

根據Ellram和Siferd(1993年),計算TCO有6個成本類別:

最簡單的是費用,如訂單數量和交貨

與供應商品質和產品品質相關的成本要素

採購成本、主導成本和規劃成本

收到的貨物以及有瑕疵或延遲的供應交貨

安裝、維護及其他服務的成本要素

內部和外部(供應商)溝通成本

儘管TCO在幾乎任何情況下都提供了巨大的好處,但在實施此概念時可能會出現問題,尤其是當它對您組織內的人來說是陌生的時候。

主要問題出現在公司試圖從其他組織複製TCO模型時。由於進行適當的TCO評估涉及許多複雜因素,這註定會失敗。沒有兩個情況是相同的,個別情況總是必須考慮在TCO中。因此,簡單地從另一家公司複製模型並不有效。這就是為什麼我們沒有在這裡包含示範TCO模型的原因。

在公司引入TCO時可能會出現其他問題。員工必須接受教育和培訓,內部營運流程可能需要改變,並且可能會發生與現有企業文化的衝突。

缺乏數據來源和系統來幫助確定成本要素是有效使用TCO的另一個常見障礙。最後,完成總擁有成本評估所需的時間也可能是一個問題。

儘管存在這些問題,我們相信TCO是決策過程中的重要組成部分。應努力減輕與實施TCO相關的問題,以便您的公司能夠獲得其好處。